Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигацийУчитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходностьЕсли же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Человек может долго жить на деньги,

которых ждет.

Уильям Фолкнер, амер. писатель

Учитывать свои активы и доходность от инвестиций удобнее и легче в специализированной программе. Я пользуюсь Family 10 .

Облигации являются неплохим консервативным инструментом наряду с банковскими депозитами. Но сравнить между собой депозиты легко, задаем сроки и суммы — смотрим на процентную ставку. Где больше, тот и выгоднее. Периодичность капитализации, выплаты процентов картину практически не меняет.

Когда мы начинаем присматриваться к облигациям, возникает много новых слов и терминов, которые обозначают свойства облигации, влияющие на ее доходность. НКД, YTM, купон, дисконт, оферта, дюрация… В этой статье мы не будем касаться оценки надежности эмитента. Будем сравнивать облигации исключительно по доходности.

Итак, первое, с чем сталкивается инвестор в облигации — это купонная доходность. Купонный доход — это периодические выплаты держателям облигаций. Бывают облигации с фиксированной купонной ставкой и с плавающей. Фиксированная ставка означает, что купонные выплаты составляют определенный процент от номинала облигации и не меняются в течение срока облигации. Плавающая ставка меняется из-за внешних обстоятельств. Например, она может быть «привязана» к ставке рефинансирования ЦБ.

Купонная доходность получается путем деления купонных выплат на цену приобретения облигации. Если вы купили облигацию по номиналу за 1000 рублей с купонной ставкой 10%, то эти 10% за год вы и получите. За два года получите 20% и т.д. в зависимости от срока облигации. Обращаю ваше внимание, что сложных процентов в купонных выплатах нет.

Можно было бы оценивать доходность облигаций по купонной ставке, если бы они все время продавались по номиналу. Но это не так. Большинство облигаций выпускается с дисконтом — по цене ниже номинала. А на бирже действуют законы спроса и предложения, поэтому в момент покупки облигации ее цена может быть, как выше, так и ниже номинала. Это оказывает влияние на величину доходности, так как погашать облигацию эмитент будет по номиналу.

Если вы купили облигацию номиналом 1000 рублей за 1100 рублей с купонной ставкой 10% и сроком до погашения в один год, то доходность вашей облигации составит 0%. 1100 — затраты на покупку, 1000 — доход от погашения, 100 — купонные выплаты, доходы равны затратам. И наоборот, купили бы эту же облигацию по цене 900 рублей, ее доходность составила бы 22%.

Идем дальше. Купоны выплачиваютcя на определенную дату держателям облигаций. Тут как : владеете облигацией на день выплат — получаете купон, не владеете — ничего не получаете. Но рынок облигаций устроен более «справедливо». Если я владел облигацией в течение целого года, а 1 декабря продал ее вам, чтобы вы получили купон 31 декабря, то я хочу компенсации за время владения облигацией и отказ от купона. На рынке акций этот вопрос решается спросом и предложением — там дивиденды составляют незначительную часть доходов инвесторов, да и случаются раз в год, и то не всегда.

В облигациях купонные выплаты, основной источник доходов инвесторов, к тому же купоны выплачиваются, как правило, несколько раз в год. Поэтому компенсация держателям облигаций сделана автоматической. При покупке облигации у меня 1 декабря вы должны заплатить не только ее цену, но и накопленный купонный доход (НКД).

Накопленный купонный доход (НКД) – та часть купонного дохода, которая начислена, но еще не выплачена держателям облигаций. Пример: купонный доход выплачивается 31 декабря, вы покупаете облигацию 1 декабря. Вы не имеете права получить весь купонный доход за год, ведь 11 месяцев ценная бумага принадлежала не вам. Сумму, равную купонному доходу за период с января по октябрь вы должны заплатить предыдущему держателю облигации.

В общем цена приобретения облигации равна котировке облигации на бирже плюс НКД. НКД зависит от купонной ставки, периодичности купонных выплат и дат этих выплат. НКД меняется каждый день и указывается рядом с котировками конкретной бумаги.

Это все, что касается ваших расходов. Перейдем к доходам. Во-первых, облигацию можно держать до погашения. Плюс в этом — вы точно знаете, на какую сумму можете рассчитывать, так как эмитент погашает облигации по номиналу. Во-вторых, можно принять оферту , то есть предложение эмитента досрочно выкупить облигации. Цена выкупа устанавливается эмитентом и может отличаться от номинала. В-третьих, можно продать облигацию на бирже по текущим котировкам.

По последним двум способам спрогнозировать доходность сложно — никто не знает, какие котировки у облигаций будут в будущем, по какой цене эмитент выставит оферту… Но колебания цен на рынке облигаций существенно ниже колебаний котировок акций. Котировки «крутятся» вокруг номинала. На рынке облигаций котировки принято указывать не в деньгах, а в процентах от номинала. И сразу видно, какие бумаги продаются с дисконтом, а какие с наценкой.

Для оценки инвестиционной привлекательности облигаций используется показатель «доходность к погашению» (ДКП) (англ. Yield to Maturity — YTM). YTM показывает ставку внутренней доходности в процентах годовых. Не будем вдаваться в дебри определения через дисконтирование. Считайте ее доходностью инвестиций в облигации в процентах годовых. Эту ставку можно сравнить не только со ставками других облигаций, но и с альтернативными способами инвестирования.

YTM расчитывается на определенную дату. В этой ставке учтены ваши расходы на покупку (котировка + НКД) и ваши будущие доходы, если вы будете держать облигацию до ее погашения. Доходность к погашению учитывает «грязные» денежные потоки, то есть без учета комиссий и налогов. Так что в реальности вы получите доходность меньше.

Показатель доходности к погашению чаще всего завышает реальную доходность , поскольку при его расчете делается предположение, что все купонные выплаты будут реинвестированы в те же облигации. На практике это далеко не всегда возможно. Если вы владелец одной облигации номиналом в 1000 рублей и получили купон в размере 100 рублей, одну десятую облигации вам на эти деньги купить никто не даст — это вам не паи ПИФов.

Рассчитать доходность к погашению можно самостоятельно: например, в Excel, используя функцию ЧИСТВНДОХ. В качестве аргументов нужно указать даты и суммы ваших расходов и доходов. Но обычно показатель YTM публикуется наряду с котировками. Например, . Можно обратить внимание, что у некоторых облигаций посчитан показатель «доходность к оферте» — это означает, что оферта объявлена, и цена выкупа известна. У некоторых облигаций отсутствует как доходность к погашению, так и доходность к оферте. Это говорит о плавающей купонной ставке. Поскольку купонные ставки неизвестны, то и посчитать доходность невозможно.

Пример расчета доходности облигацииВозьмем облигацию с не очень большим сроком до погашения. Например, . Облигации выпущены в 2005 году, купонные выплаты — раз в полгода, номинал 1000 рублей, срок погашения 26.05.2015. Купонная ставка равна 8,5%.

19 апреля 2012 года инвестор решил поддержать торговлю детскими товарами. Смотрим на вкладку «Итоги торгов», котировка облигации 96, то есть одну облигацию можно купить за 960 рублей. При этом НКД составляет 31 рубль 44 копейки. На одну облигацию инвестор потратит 991 рубль 44 копейки — это расходы.

Чтобы оценить будущие доходы, смотрим на вкладку «Платежи», там указаны даты купонных платежей и сами платежи в процентах и в рублях. Купонная ставка 8,5%, платежи два раза в год, значит каждый должен быть по 4,25% от номинала. У выбранной облигации платежи в неравной пропорции (4,285% и 4,215%). Выписываем в Excel даты будущих платежей и их суммы рублях. Не забываем о погашении, которое обычно приходится на дату последнего купона. Добавляем к получившейся таблице первую строку, в которой указываем сегодняшнюю дату (19 апреля 2012) и расходы инвестора на приобретение облигации. Расходы указываем с минусом.

Применяем в Excel функцию ЧИСТВНДОХ, получаем 10,278%. Это больше купонной ставки за счет большого дисконта. Большой дисконт чаще всего связан с повышенным риском дефолта. Принимать его на себя или нет, вы можете решить после тщательной проверки эмитента. Кстати, YTM можно было не считать, а посмотреть на вкладке «Итоги торгов». На 19 апреля там стоит цифра 10,278, именно она получилась и при наших расчетах.

YTM можно использовать для оценки альтернативных инвестиций. Если у вас есть альтернатива с доходностью больше 10,278% годовых, то лучше отказаться от кредитования «Детского мира», и наоборот: если ваша альтернатива имеет доходность меньше, то вкладывайтесь в облигации. Важно: альтернативы должны быть примерно одного уровня рискованности. Сравнивать YTM и индекс ММВБ бессмысленно, а вот с банковскими депозитами — в самый раз.

Успешных вам инвестиций!

Операции с облигациями в ExcelРассмотрим пример расчета текущей рыночной стоимости облигации используя "основную модель оценки облигации". В таком случае текущая рыночная стоимость равна сумме всех процентных поступлений за период ее обращения, остался, и номинала, дисконтированных по норме текущей доходности для данного вида облигаций.

Пример 2.39. На фондовом рынке предлагается к продаже облигация одной из компаний по цене 90 грн. Она выпущена сроком на три года, до погашения осталось два года. ее номинал при выпуске определен в размере 100 грн. Процентные выплаты по облигации осуществляются один раз в год по ставке 30% к номиналу. С учетом риска данного типа облигаций норма ее текущей доходности принимается в размере 35% годовых. Определите текущую рыночную стоимость облигации и ее соответствие цене продажи.

Решение: Текущую рыночную стоимость такой облигаций можно найти по формуле "основной модели оценки облигаций" (1.38):

или по формуле (2.2):

ПС (35%, 2, - 30) + ВС (35%, 2, - 100) = = 38,68312757 + 54,8696845 = 93,552811 грн. или ПС (35%, 2, - 30, - 100) = 93,552811 грн.

Сопоставив текущую рыночную стоимость облигации и цену ее продажи, видим, что, кроме текущей нормы доходности, по ней может быть получен дополнительный доход в сумме 93,6 - 90 = 3,6 грн. в связи с заниженной рыночной стоимости.

Рыночная норма дохода (35%) превышает купонную ставку (30%), тогда облигация продается со скидкой (дисконтом), то есть по цене ниже номинала.

Рассмотрим пример расчета текущей рыночной стоимости облигации без выплаты процентов. Для таких облигаций денежные поступления по годам равны нулю, за исключением последнего, текущая доходность равна нулю. Текущая рыночная стоимость облигации без выплаты процентов представляет собой ее номинал, который приведен к текущей стоимости по дисконтной ставке, равной норме текущей доходности по ней.

Пример 2.40. Облигация внутреннего местного займа номиналом 100 грн. реализуется по цене 67,5 грн. Погашение облигации предусмотрено через три года. Норма текущей доходности по облигации такого типа составляет 16% годовых. Определите текущую рыночную стоимость облигации и сопоставьте ее с ценой продажи.

Решение: Текущую рыночную стоимость облигации без выплаты процентов находят по формуле (1.39):

![]()

или по формуле (2.2):

ПС (16%, 3, - 100) = 64,06576735 грн.

Сопоставив текущую рыночную стоимость облигации с ценой продажи, видим, что последняя завышена на 67,5 - 64, 07 = 3,43 грн.

Рассмотрим пример расчета текущей рыночной стоимости и доходности облигации с выплатой всей суммы процентов при погашении.

Текущая рыночная стоимость такой облигации равна совокупным выплатам номинала и сумме процентов при погашении, дисконтированных по норме текущей доходности для данного вида облигаций. Для облигаций с выплатой процентов и номинала в конце срока проценты начисляются за весь срок и выплачиваются единой суммой вместе с номиналом, купонного дохода нет, текущая доходность равна нулю.

Пример 2.41. Облигация компании номиналом 100 грн. реализуется на рынке по цене 67,5 грн. Погашение облигации и разовая выплата суммы процента по ней по ставке 20% предусмотрены три года. Норма текущей доходности по облигациям такого типа составляет 35%. Определите текущую рыночную стоимость облигации и ее ожидаемую доходность.

Решение: Сумма процента по облигации, которая будет начислена при ее погашении по соответствующей ставке равна: В = 100 0,2 = 20 грн. Текущую рыночную стоимость облигации с выплатой всей суммы процентов при погашении находят по формуле (1.44):

или по формуле (2.2):

ПС (35%, 3, - 120) = 48,77305289 грн. Доходность облигации с выплатой всей суммы процентов при погашении находится по формуле (1.45):

Рассмотрим пример расчета ожидаемой доходности по облигациям без выплаты процентов. Уровень ожидаемой доходности по облигациям без выплаты процентов является дисконтной ставкой, по которой номинал облигации приводится к настоящей стоимости, приравненной к цене продажи.

Пример 2.42. Облигация внутреннего местного займа номиналом 100 грн. реализуется по цене 67,5 грн. Погашение облигации предусмотрено через три года. Норма текущей доходности по облигации такого типа составляет 16% годовых. Определите ожидаемую доходность по облигации по ставке простых и сложных процентов и ее соответствие текущей норме доходности облигаций такого типа.

Решение: Ожидаемую доходность по облигации по ставке простых процентов находят по формуле (1.41):

Сопоставив ожидаемую (16,05%) и текущую (16%) доходность по облигации, видим, что они почти одинаковы.

Ожидаемую доходность по облигации по ставке сложных процентов находят по формуле (1.43):

Сопоставив ожидаемую доходность по предложенной облигации (14%) с текущей нормой доходности по облигациям такого типа (16%), можно сделать вывод, что уровень доходности по ней ниже среднерыночной.

Рассмотрим пример расчета текущей доходности по облигации с периодической выплатой процентов.

Пример 2.43. Облигация компании номиналом 200 грн. реализуется на рынке по цене 225 грн. Ставка ежегодного начисления процентов по ней (купонная ставка) составляет 40%. Норма текущей доходности по облигациям такого вида составляет 35%. Определите ожидаемую текущую доходность по облигации, сопоставив ее с нормой текущей доходности.

Решение: Ожидаемая текущая доходность по облигации с периодической выплатой процентов находится по формуле (1.46):

Сопоставив ожидаемую доходность по предложенной облигации (35,6%) из текущей нормой доходности по облигациям такого типа (35%), можно сделать вывод, что уровень доходности по ней выше среднерыночной.

Рассмотрим пример расчета дохода от покупки облигации с периодической выплатой процентов и полную доходность облигации с периодической выплатой процентов.

Пример 2.44. Выпущенные облигации номинальной стоимостью 100 грн. и 500 грн. сроком на один год по процентной ставке 102,74%. Выплата процентов - четыре раза в год. Клиент купил четыре облигации номинальной стоимостью 500 грн. по курсу 99%. Процентные средства снова инвестируются по номинальной процентной ставке 60% годовых с начислением процентов один раз в год. Определите доход от покупки облигаций и доходность.

Решение: Доход от покупки четырех облигаций:

Процентные деньги:

Полная доходность облигации с периодической выплатой процентов по формуле (1.48):

Если проценты от покупки облигаций вновь инвестируются по ставке 60% с начислением процентов 4 раза в год, то процентные деньги могут быть найдены по формуле

Доход от покупки облигаций: Б = 2565,1 + 20 = 2585,1 игры. Полная доходность облигации по формуле (1.48):

Если процентная ставка со временем меняется, то для расчета будущего значения инвестиции после начисления сложных процентов можно использовать функцию БЗРАСПИС:

Синтаксис БЗРАСПИС (инвестиция,

{ставкаи; ставка2; ставкаИЧ}). (2.23)

Аргументы функции означают:

инвестиция - это стоимость инвестиции на текущий момент;

{ставкаи; ставка2; ставкаИЧ} - это массив используемых процентных ставок. Значение в аргументе ставки могут быть числами или пустыми ячейками.

Ставки необходимо вводить в виде десятичной дроби. Однако проще записать вместо массива ставок соответствующий интервал ячеек, содержащих значения переменных процентных ставок.

Пример 2.45. По облигации номиналом 100 тысяч. Грн., Которая выпущена на 6 лет, предполагается такой порядок начисления процентов: за первый год - 10%, за два последующих года - по 20%, за последние три года -25%. Рассчитайте будущую стоимость облигации по сложной процентной ставке.

Решение: Пусть в ячейки А1: А6 введены числа 10%, 20%, 20%, 25%, 25%, 25% соответственно. Тогда наращенная стоимость облигации равна: БЗРАСПИС (100; А1: А6) = 309,38 тыс. Грн.

Эта функция БЗРАСПИС (в английском варианте - FvSchedule) соответствует формуле расчета наращенной суммы по методу сложных процентов при использовании переменных ставок (1.5), а именно:

S = P П (1 + nkjk ) = k = 1

100 - (1 + 0,1) - (1 + 0,2) 2 - (1 + 0,25) 3 = 309,375 тыс. Грн.

Пример 2.46. Исходя из плана начисления процентов, приведенного в предыдущей задаче, рассчитайте номинал облигации, если известно, что ее будущая стоимость составит 1546,88 тыс. Грн.

Решение: Для решения задачи необходимо использовать аппарат подбора параметра пакета Excel, который вызывается командой меню

Сервис Подбор параметра. Пусть в ячейки А1: А2 введен план начисления процентов. В ячейку В1 запишем формулу = БЗРАСПИС (В2, А1: А6). Поскольку ячейка В2 пуста, то в В1 будет нулевое значение. Установив курсор в ячейку В1, выбираем в меню Excel команду Сервис, Подбор параметра и заполняем диалоговое окно таким образом:

Установить в ячейке: SBS1

Значение: 1546.88

Изменяя значение ячейки: SBS2.

В результате в ячейке В2 появится значение номинала облигации -500 тыс. Грн.

При расчетах по ценным бумагам с периодическими выплатами купонного дохода надо определить продолжительность купонных выплат, а также их календарные даты. В Excel для решения таких задач являются финансовые функции ДНЕЙКУПОН, ЧИСЛКУПОН, ДАТАКУПОНДО, ДАТАКУПОНПОСЛЕ, ДНЕЙКУПОНДО, ДНЕЙКУПОНПОСЛЕ.

Временной интервал купона разбивается на дне, предшествующих моменту приобретения ценной бумаги, и дни, следующие в дежурную оплаты купона после приобретения ценной бумаги.

Функция ДНЕЙКУПОН рассчитывает количество дней в периоде купона для ценных бумаг:

Синтаксис ДНЕЙКУПОЩдатасогл; датавступлвсилу; частота; базис). Функция ЧИСЛКУПОН рассчитывает количество купонов, которые могут быть оплачены между датой приобретения и датой погашения ценной бумаги, округленное до ближайшей целого числа купонов:

Синтаксис ЧИСЛКУПОЩдатасогл; датавступлвсилу; частота; базис). Функция ДАТАКУПОНДО вычисляет последнюю дату выплаты купона, которая предшествует покупке ценной бумаги:

Синтаксис ДАТАКУПОНДО (датасогл; датавступлвсилу, частота; базис). Функция ДАТАКУПОНПОСЛЕ определяет дату уплаты купона, следующую за датой приобретения ценной бумаги:

Синтаксис ДАТАКУПОНПОСЛЕ (дата_согл; датавступлвсилу, частота; базис). Функция ДНЕЙКУПОНДО рассчитывает количество дней, прошедших с момента купонного платежа до даты покупки ценной бумаги (дата_согл): Синтаксис ДНЕЙКУПОНДО (дата_согл; датавступлвсилу, частота; базис).

Функция ДНЕЙКУПОНПОСЛЕ рассчитывает количество дней от момента приобретения ценной бумаги до срока следующего купона. За указанный срок осуществляется накопление купонного дохода, который будет выплачен владельцу ценной бумаги:

Синтаксис ДНЕЙКУПОНПОСЛЕ (дата_согл; датавступлвсилу, частота; базис). Аргументы функций означают:

дата_согл

дата_вступл_в_силу -

частота - это количество выплат по купонам за год. Для ежегодных выплат частота равна 1; для полугодовых выплат частота равна 2; для квартальных выплат частота равна 4,

базис -

Дать должны вводиться с использованием функции ДАТА или как результат вычисления других формул и функций. Например, для 23 мая 2008 надо использовать ДАТА (2008,5,23). Если дать вводить как текст, то могут быть проблемы. Microsoft Excel сохраняет даты как целые числа и может выполнять действия над ними. Порядковый номер 1 января 1900 - 1, а, например, 1 января 2008 - 39448.

Дата соглашения является датой продажи покупателю купона, например облигации. Срок платежа представляет собой дату окончания срока действия купона. Пусть, например, облигация со сроком действия 30 лет выпущена 1.01.2008 г.. И была приобретена покупателем через шесть месяцев после выпуска. Датой выпуска будет 1.01.2008 г.., Датой соглашения - 1.07. 2008 p., А срок погашения такой облигации (дата_вступл_в_силу) - 1.01.2038 p., То есть дата через 30 лет после даты выпуска.

Чтобы просмотреть числа в виде дат, выделите ячейку и выберите в меню Формат команду Формат ячеек. На вкладке Число выберите в списке Числовой вариант Дата.

Пример 2.47. Облигация приобретена 25 января 2007 Дата погашения (выкупа) облигации - 15 ноября 2008 p., Периодичность купонных выплат - каждые полгода. Определите: 1) количество будущих купонных выплат; 2) дата предыдущей купонной выплаты; 3) дату следующей купонной выплаты после даты расчета за облигацию; 4) продолжительность купонного периода; 5) количество дней, прошедших с момента купонного платежа до даты покупки ценной бумаги (дата_согл) 6) количество дней с момента приобретения ценной бумаги до срока оплаты очередного купона. Способ исчисления срока фактический / фактический.

решение:

1) количество будущих купонных выплат:

ЧИСЛКУПОН (ДАТА (2007,1,25) ДАТА (2008,11,15) 2; 1) = 4;

2) дата предыдущей купонной выплаты: ДАТАКУПОНДО (ДАТА (2007,1,25) ДАТА (2008,11,15) 2; 1) =

3) дата следующей купонной выплаты после даты расчета за облигацию:

4) продолжительность купонного периода: ДНЕЙКУПОН (ДАТА (2007,1,25) ДАТА (2008,11,15) 2; 1) = 181

5) количество дней, прошедших с момента купонного платежа до даты покупки ценной бумаги:

ДНЕЙКУПОНДО (ДАТА (2007,1,25) ДАТА (2008,11,15) 2; 1) = 71

5) количество дней с момента приобретения ценной бумаги до срока оплаты очередного купона:

ДНЕЙКУПОНПОСЛЕ (ДАТА (2007,1,25) ДАТА (2008,11,15) 2; 1) = 110 дней. При одинаковых параметрах ценных бумаг выполняется соотношение:

ДНЕЙКУПОН = ДНЕЙКУПОНДО + ДНЕЙКУПОНПОСЛЕ. В Excel существуют функции, которые предназначены для расчетов по ценным бумагам с периодическими выплатами купонного дохода и погашением ценной бумаги в конце срока его действия по номиналу или иной выкупной цене. Это функции ДОХОД, ЦЕНА, НАКОПДОХОД.

Функция ДОХОД рассчитывает доходность ценных бумаг по операциям с ценными бумагами при заданной купонной ставке и разницы курсов покупки и погашения за указанный период действия ценной бумаги:

Синтаксис ДОХОД (дата_согл; датавступлвсилу; ставка; цена; погашение; частота; базис). Аргументы функции означают:

дата_согл - дата расчета за ценные бумаги (дата приобретения). Эта дата должна быть позднее, чем дата выпуска;

дата_вступл_в_силу - срок погашения ценных бумаг. Эта дата определяет окончания действия ценных бумаг;

ставка -

цена -

погашение -

частота - базис - способ исчисления срока (см. п. 2.10.1).

Пример 2.48. Облигация приобретена (дата_согл) 15.02.2008 г.. По курсу (цена) 95,04287 и имеет купонный доход (ставка) в размере 5,75%, который выплачивается с периодичностью (частота) один раз в полгода. Дата погашения облигации (дата_вступл_в_силу) - 15.11.2016 г.. По курсу (погашение) 100. Определите доходность облигации. Способ исчисления срока 30/360.

Решение: Доходность облигации:

ДОХОД (ДАТА (2008,2,15) ДАТА (2016,11,15) 5,75%; 95,04287, 100, 2, 0) = 0,065 или 6,5%. Функция ЦЕНА рассчитывает курс (цену) покупки ценной бумаги с периодическими выплатами купонных выплат:

Синтаксис ЦЕНА (дата_согл; датавступлвсилу; ставка; доход; погашение; частота; базис). Аргументы функции означают:

дата_согл - дата расчета за ценные бумаги (дата приобретения). Эта дата должна быть позднее, чем дата выпуска;

дата_вступл_в_силу - срок погашения ценных бумаг. Эта дата определяет окончания действия ценных бумаг;

ставка - годовая процентная ставка для купонов по ценным бумагам;

доход -

погашение - выкупная стоимость ценных бумаг за 100 грн. номинальной стоимости;

частота - это количество выплат по купонам за год; базис - способ исчисления срока (см. п. 2.10.1).

Пример 2.49. Облигация приобретена (дата_согл) 15.02.2008 г.. И будет погашена (дата_вступл_в_силу) - 15.11.2017 г.. Размер купонной ставки 5,75% с выплатой раз в полгода. Ожидаемый годовой процентный доход (доход) - 6,5%, номинал облигаций (погашение) - 100. Способ исчисления срока 30/360. Определите цену облигации.

Решение: Цена (курс покупки) облигации:

ЦЕНА (ДАТА (2008,2,15) ДАТА (2017,11,15) 5,75%; 6,5%; 100; 2; 0) = 94,63436.

Купонный доход накапливается в интервале времени между выплатами купона. После приобретения ценной бумаги дата очередного купонного платежа исчисляется с помощью функции ДАТАКУПОНПОСЛЕ.

Функция НАКОПДОХОД вычисляет накопленный на момент приобретения ценной бумаги с периодической выплатой процентов купонный доход:

Синтаксис НАКОПДОХОД (дата_выпуска; первыйдоход; датасогл; ставка; номинал, частота; базис).

Аргументы функции означают:

дата_выпуска - дата выпуска ценных бумаг;

первый_доход - дата первой выплаты по ценным бумагам;

дата_согл - дата расчета за ценные бумаги (дата приобретения). Эта дата должна быть позднее, чем дата выпуска;

ставка - годовая процентная ставка для купонов по ценным бумагам;

номинал - номинальная стоимость ценных бумаг. Если номинал опущен, то функция НАКОПДОХОД использует значение 1000.

частота - это количество выплат по купонам за год;

базис - способ исчисления срока (см. п. 2.10.1).

Пример 2.50. Облигация номиналом 1000 грн. с купонной ставкой 10%, периодичность выплат - один раз в полгода, выпущенная (дата_выпуска) 1 марта 2008 Дата первой оплаты купона (первый_доход) -31 августа 2008 Способ исчисления срока 30/360. Определите: 1) накопленный купонный доход на момент приобретения (дата_согл) облигации 1 мая 2008 p .; 2) накопленный купонный доход на момент приобретения только при условии, что дата выпуска облигации - 5 марта 2008

Решение: Накопленный купонный доход на момент приобретения облигации:

1) НАКОПДОХОД (ДАТА (2008,3,1) ДАТА (2008,8,31) ДАТА (2008,5д) 10%; 1000, 2, 0) = 16 (6).

2) НАКОПДОХОД (ДАТА (2008,3,5) ДАТА (2008,8,31) ДАТА (2008,5,1) 10%; 1000, 2, 0) = 15 (5).

В Excel существуют функции, которые предназначены для расчетов по ценным бумагам с выплатой процентов и номинала в момент погашения. Это функции ЦЕНАПОГАШ, ДОХОДПОГАШ, НАКОПДОХОДПОГАШ.

За весь период действия облигации начисляются проценты, выплачиваемые вместе с номиналом в момент погашения (выкупа), опираясь на моделях учета по простым процентным ставкам.

Функция ЦЕНАПОГАИЩдатасогл; датавступлвсилу; да-тавыпуска; ставка; доходность; базис) рассчитывает цену за 100 грн. номинальной стоимости ценных бумаг, по которым процент выплачивается в срок погашения.

Функция ДОХОДПОГАИЩдатасогл; датавступлвсилу; дата_выпуска; ставка; цена; базис) рассчитывает годовую доходность ценных бумаг, по которым проценты выплачиваются при наступлении срока погашения.

Аргументы функций означают:

дата_выпуска - дата выпуска ценных бумаг;

дата_согл - дата расчета за ценные бумаги (позднее, чем дата выпуска, когда ценные бумаги были проданы покупателю)

дата_вступл_в_силу - срок погашения ценных бумаг. Эта дата определяет момент окончания срока действия ценных бумаг;

ставка - процентная ставка дохода по ценным бумагам на дату выпуска;

доходность - летняя доходность по ценным бумагам;

цена - цена ценных бумаг за 100 грн. номинальной стоимости;

базис - способ исчисления срока (см. п. 2.10.1).

Пример 2.51. Облигация, которая выпущена (дата_выпуска) 11.11.2011г., Приобретенная (дата_согл) 15.02.2012 г.. С погашением (да-та_вступл_в_силу) - 13.04.2012 г.. По номиналу. Купонная ставка 6,1%, которая выплачивается в конце срока действия облигации вместе с номиналом, годовая доходность по облигации - 6,1%. Способ исчисления срока 30/360. Определите курс покупки облигации (цена за 100 грн. Номинальной стоимости), по которой процент выплачивается в срок погашения.

Решение: ЦЕНАПОГАШ (ДАТА (15.02.2012) ДАТА (13.04.2012) ДАТА (11.11.2011) 6,1%; 6,1%; 0) = 99,98449888.

Пример 2.52. Облигация приобретена (дата_согл) 15.03.2012 г.., Выпущенная (дата_выпуска) 8.11.2011 г., С погашением 3.11.2012 г.. (Дата_вступл_в_силу), по курсу (цена) 100,0123. Купонная ставка 6,25%. Способ исчисления срока 30/360. Определите годовую доходность облигации, по которой проценты выплачиваются при наступлении срока погашения.

Решение: ДОХОДПОГАШ (ДАТА (15.03.2012) ДАТА (3.11.2012) ДАТА (8 .11.2011) 6,25%; 100; 0) = 0,060954 или 6,0954%.

Функция НАКОПДОХОДПОГАШ (дата_выпуска; датасогл; ставка; номинал; базис) рассчитывает накопленный процент по ценным бумагам, процент по которым выплачивается в срок погашения.

Аргументы функции означают:

дата_выпуска - дата выпуска ценных бумаг;

дата_согл - срок погашения ценных бумаг;

ставка - годовая процентная ставка для купонов по ценным бумагам;

номинал - номинальная стоимость ценных бумаг. Если номинал опущен, то функция НАКОПДОХОДПОГАШ использует значение 1000 грн.;

базис - используемый способ вычисления срока (см. п.2.10.1).

Пример 2.53. Облигации номиналом 1000 грн. выпущены (Дата_ выпуска) 1.04.2011 г., с погашением (дата_согл) 15.06.2011 г.. Купонная ставка - 10%. Способ исчисления срока фактический / 365. Определите накопленный доход по облигациям, процент по которым выплачивается в срок погашения. Решение:

НАКОПДОХОДПОГАШ (ДАТА (1.04.2011) ДАТА (15.06.2011) 10%; 1000, 3) = 20,54795, или по формуле (1.37):

Накопленный купонный доход = 1000 0,1 - = 20,54795 грн.

(30 дней апреля + 31 день мая + 14 дней апреля = 75 дней).

В Excel существуют функции, которые предназначены для расчетов по ценным бумагам с нарушением периодичности выплаты процентов.

Необходимо правильно рассчитывать доходность и курс (цену) ценной бумаги для случая нарушения периодичности платежей.

Функция ДОХОДПЕРВНЕРЕГ (дата_согл; датавступлвсилу; датавыпуска; первыйкупон; ставка; цена; погашение; частота; базис) рассчитывает доходность (ставку) по ценным бумагам с нерегулярным (коротким или длинным) первым периодом выплаты купона.

Функция ДОХОДПОСЛНЕРЕГ (дата_согл; датавступлвсилу; последняявыплата; ставка; цена; погашение; частота; базис) рассчитывает доходность (ставку) по ценным бумагам с нерегулярным (коротким или длинным) последним периодом выплаты.

Функция ЦЕНАПЕРВНЕРЕГ (дата_согл; датавступлвсилу; датавыпуска; первыйкупон; ставка; доход; погашение; частота; базис) рассчитывает курс покупки (цена за 100 грн. Номинальной стоимости) ценных бумаг для нерегулярного (короткого или длинного) первого периода купонных выплат.

Функция ЦЕНАПОСЛНЕРЕГ (дата_согл; датавступлвсилу; последняявыплата; ставка; доход; погашение; частота; базис) рассчитывает курс покупки (цена за 100 грн. Номинальной стоимости) ценных бумаг для нерегулярного (короткого или длинного) последнего периода купона.

Аргументы функций означают:

дата_согл - дата расчета за ценные бумаги (дата приобретения). Эта дата должна быть позднее, чем дата выпуска;

дата_вступл_в_силу - срок погашения ценных бумаг. Эта дата определяет окончания действия ценных бумаг;

дата_выпуска - дата выпуска ценных бумаг;

первый_купон - дата первого купона для ценных бумаг;

ставка - годовая процентная ставка для купонов по ценным бумагам;

цена - цена ценных бумаг за 100 грн. номинальной стоимости;

последняя_выплата - дата последнего купона для ценных бумаг;

доход - годовой доход по ценным бумагам;

погашение - выкупная стоимость ценных бумаг за 100 грн. номинальной стоимости;

частота - это количество выплат по купонам за год; базис - способ исчисления срока (см. п.2.10.1).

Операции с акциями в ExcelПример 2.54 (расчета чистой прибыли на одну простую акцию).

В 2000 p. AT выпустило 100 привилегированных акций номинальной стоимостью 50 грн. каждая и 5000 простых акций номинальной стоимостью 10 грн. каждая. По состоянию на 01.01.2001 г.. С выпущенных простых акций в обращении находились 4000 акций (1000 простых акций были выкуплены AT). 31.06.2001 p. AT эмитировавшего еще в 2000 простых акций с оплатой деньгами, а 01.12.2006 г.. Дополнительно выкупило 500 собственных акций за деньги. Чистая прибыль AT за 2006г. Составил 13 тыс. Грн. По результатам 2006 по привилегированным акциям надо выплатить дивидендов на сумму 3000 грн.

Решение: Среднегодовое количество простых акций в обращении - 4795 шт. (см. пример 2.55).

По формуле (1.50) чистая прибыль, приходящаяся на одну простую акцию за 2001 год составляет:

Пример 2.55 (расчет среднегодового количества простых акций в обращении из приложения 1 к П (С) БУ двадцать четвёртая редакции авторов).

4000 простых акций находились в обращении 212 дней (31 день января + 28 дней февраля + 31 день марта + 30 дней апреля + 31 день мая + 30 дней июня + 31 день июля).

6000 простых акций находились в обращении - 122 дня (31 день августа + 30 дней сентября + 31 день октября + 30 дней ноября).

5500 простых акций находились в обращении 31 день декабря.

Соответствующие временные взвешенные коэффициенты: 212/365; 122/365; 31/365.

Среднегодовое количество простых акций в обращении:

В Excel среднегодовое количество простых акций в обращении может быть найдена введением математической функции в строку формул = 4000 * 212/365 + 6000 * 122/365 + 5500 * 31/365.

Существует 4 основных вида доходности облигаций. И новички обычно не совсем представляют, чем одна отличается от другой. И вообще, зачем так много параметров? Каждая из них несет определенную информацию для потенциальных покупателей и инвесторов. Обладая данными знаниями, можно легко выбирать наиболее привлекательные активы, конкретно под ваши цели и горизонт инвестирования.

Из этой статье вы узнаете:

- про каждый вид доходности облигации: что он показывает и для чего нужен;

- как самому рассчитать доходность облигаций по формуле;

- где смотреть текущие доходности.

Облигации обладает многими параметрами, в том числе и главной для нас — доходность. Но доходности бывают нескольких видов:

В большинстве случаев именно они выводятся в характеристиках долговых бумаг. Все виды доходности облигаций показывают прибыль в годовых процентах.

4 вида доходности по ОФЗ

Текущая доходность (CY, current Yield)Показатель доходности облигации за текущий купонный период. Предполагается, что чистая цена облигации не меняется.

Рассчитывается по формуле:

CY — текущая доходность, % годовых;

C(%) — выплаты по купону;

P — чистая цена облигации, без НКД ().

В первую очередь она используется для оценки денежных потоков, получаемых в виде купонов, независимо от изменения цены облигаций и ее срока обращения. Иными словами, получаемая прибыль за период.

Пример.

Облигация с номиналом 1000 рублей и рыночной стоимостью в 110% от номинала (1 100 рублей) дает купонный доход 120 рублей. При стоимости в 1000 рублей это давало бы в год или 12% годовых. Но так как цена покупки выше номинала, то доходность будет следующей:

CY = (120 / 1 100) х 100 = 10,9% годовых

Данный вид доходности напоминает банковский депозит. Открывая вклад на определенный период и внося некую сумму денег, вас заранее известно, сколько % прибыли вы получите в конце этого срока.

Текущая доходность модифицированнаяПоказывает доходность облигации при покупке ее по цене, отличной от номинала (с премией или дисконтом). Без учета купонных выплат, в момент погашения бумаги по номиналу вы получите либо прибыль (если покупали с дисконтом), либо убыток (при покупке с наценкой).

Эти два параметра учитываются и выводится текущая модифицированная доходность:

ACY — модифицированная (скорректированная) доходность;

CY — текущая доходность;

P — чистая цена облигации;

N — номинал облигации.

Пример.

Учитывая данные по облигации из примера выше (покупка по 110 % от номинала и 120 рублей по купону в год) получаем:

ACY = 10.9% + (100 — 110) / 100 = 10.8%

Как видите, в связи с тем, что бумага была куплена с наценкой — показатель доходности снизился.

Обычно данный вид доходности практически нигде не используют. И можно на него не обращать внимание.

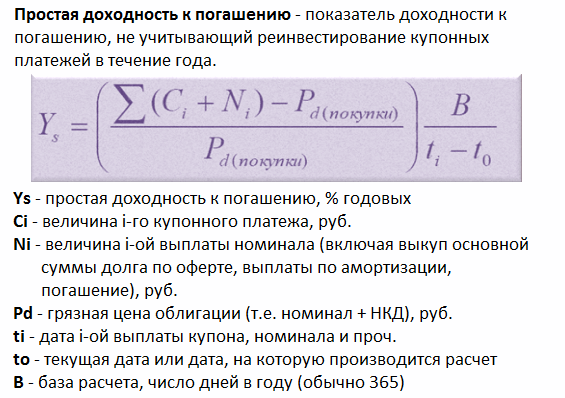

В доходность включена вся прибыль, получаемая инвестором во время владения бумагами. Сюда входят и купонные платежи и возврат номинала в момент погашения облигации. Соответственно покупка с дисконтом увеличивает конечную прибыль, с наценкой — уменьшает.

Получаемая прибыль по купонам не инвестируется обратно в данные бумаги.

Рассчитывается по сложной формуле.

- Ys — простая доходность;

- Ci — величина i-го купонного платежа;

- Ni — величина i-той выплаты номинальной суммы (включая амортизацию, оферту, погашение);

- Pd — «грязная» цена облигации, с учетом НКД;

- ti — дата выплаты купона;

- t0 — текущая дата;

- B — число дней в году.

Покупая облигацию за 110% от номинала (с наценкой) и купоном в 120 рублей, мы имеем текущую доходность в 10,9% годовых. Если погашение будут ровно через год, то нам вернут только номинал облигации — 1 000 рублей. Хотя покупали мы за 1 100 рублей. Убыток — 100 рублей. Плюс мы получили купонный доход — 120 рублей.

Чистый результат — (120 — 100) = 20 рублей прибыли или 1,8% годовой доходности.

При инвестиции в 1100 рублей. Не густо.

Но если срок до погашения будет больше, чем 1 год, то вся разница между номиналом и ценой покупки будет распределяться на данный период времени.

Например, при погашении через 5 лет — 10% наценки будет забирать всего по 2% доходности за каждый год, что составит 8,9% годовых.

За 10 лет — всего 1% и доходность будет — 9,9%

За 20 лет — 10,4% годовых.

Верна и обратная ситуация. Если вы купили долговые бумаги с дисконтом, то чем короче срок до погашения, тем более высокую прибыль (в % годовых вы получите). При покупке за 90% от номинала и купоном в 100 рублей — при погашении через год чистая прибыль составит 22% годовых.

Но если погашения состоится только через 10 лет, ваша годовая прибыль будет практически в 2 раза меньше.

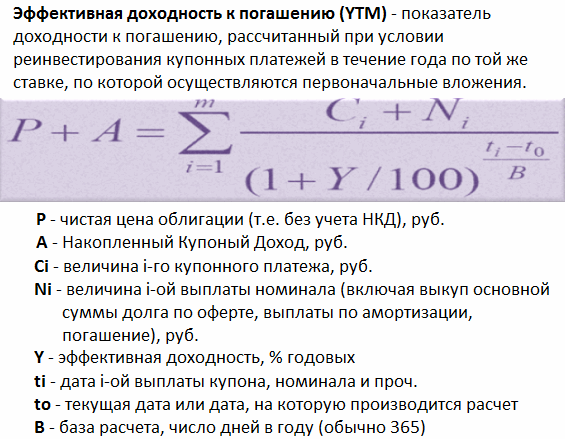

Эффективная доходность к погашению (YTM, Yield TO Matutity)Показывает доходность к погашению, при условии реинвестирования полученных купонных выплат, по той же ставке, по которой было куплена бумага. Иными словами, вся получаемая прибыль от купонов должна вкладываться обратно и приносить новую.

Именно ее (доходность) используют на фондовом рынке для сравнения облигаций. Облигации могут торговаться по ценами выше и ниже от номинала, с различными выплатами по купону и сроками обращения.

Эффективная доходность позволяет оценить прибыльность будущих вложения для бумаг с различными вышеперечисленными параметрами.

Обычно не говорят, что совершил хорошую сделку и приобрел бумаги за 70% от их номинала. Здесь нет абсолютно никакой информации. А покупка надежных облигаций с эффективной доходностью в 15% годовых — это уже хорошая сделка (при средней доходности на рынке на 2-3% ниже).

Именно данный вид доходности можно наблюдать в .

Если опять же приводить аналогию в банковскими вкладами, то наиболее приближен к эффективной доходности — вклад с капитализацией процентов. Каждый период (месяц, квартал, полгода, год) — вся набежавшая прибыль по вкладу переносится на основное тело депозита и на нее также начинают начисляться проценты.

Формула доходности к погашению как всегда через чур сложна и запутана и трудно самому подсчитать. Да и не зачем.

Вся информация есть в торговом терминале. Да и на сайтах по облигациям всегда можно найти данный вид доходности. Например, на rusbonds.ru — есть облигационный калькулятор.

Небольшим недостатком данной формулы является то, что со временем вы не сможете покупать данный бумаги с аналогичной доходностью. Она может быть как выше, так и ниже. Но в целом это не сильно влияет на доходность. Если не будет наблюдаться резких скачков процентных ставок в стране, то в целом в пределах нескольких десятых процентов.

Закрепляем знания на примереПо себе знаю, что скучная информация не особо хорошо усваивается. Поэтому вот вам небольшой пример из жизни.

Допустим, некий Вася взял кредит в банке — 100 тысяч рублей. В конце года он должен вернуть 150 тысяч.

Для банка это обернется прибылью в виде 50% годовых — в нашем случае это текущая доходность.

Со временем банк понял, что Вася не собирается отдавать кредит. Поэтому было принято решение продать долг Васи коллекторам (бандитам, вышибателям долгов) за 50 тысяч или за 50% от номинала.

Если коллекторы, по истечении года, смогут взыскать всю сумму полностью и с процентами (150 тысяч), то на процентах они заработаю 50 тысяч. Опять получаем текущую доходность, но более прибыльную, чем у банка.

CY = 50/50 х 100 = 100%

Но помимо выплат по процентам, Вася должен отдать еще основной долг — 100 000 рублей. В итоге коллекторы получат — 150 000 рублей. При их вложениях в 50 тысяч — это 100 тысяч или 200% чистой прибыли. Получили простую доходность к погашению.

Но если за 1 год им не удастся получить долг от Васи, то простая доходность будет снижаться. Например, через 2 года уменьшиться до 150%, через 5 лет — до 120% годовых.

Ну а эффективную доходность к погашению можно представить, как если бы после получения денег от Васи, коллекторы выкупали бы у банка подобные долги и цикл повторялся снова и снова. В таком случае процент эффективной доходности зашкаливал бы за сотни (если не тысячи) процентов годовых.

Облигация – это эмиссионная ценная бумага с установленной процентной ставкой. Владелец облигации, после истечении срока, имеет право получить и бонусный дисконт (процент). От латинского — obligation – это обязательство. Облигации могут выпускать государства, отдельные регионы, заводы, корпорации и международные предприятия. К примеру самыми стабильными облигациями можно назвать 10 летние государственные облигации США, приносят он всего 3-5 процентов в год. Облигации являются главным инструментом заимствования денег (правительством, органами государства, предприятиями и корпорациями).

Облигация – это эмиссионная ценная бумага с установленной процентной ставкой. Владелец облигации, после истечении срока, имеет право получить и бонусный дисконт (процент). От латинского — obligation – это обязательство. Облигации могут выпускать государства, отдельные регионы, заводы, корпорации и международные предприятия. К примеру самыми стабильными облигациями можно назвать 10 летние государственные облигации США, приносят он всего 3-5 процентов в год. Облигации являются главным инструментом заимствования денег (правительством, органами государства, предприятиями и корпорациями).

Расчёт доходности облигации может характеризоваться многими параметрами, доходность может зависеть от условий, предлагаемых эмитентом.

Виды доходности:

- купонная,

- текущая,

- полная,

Купонная доходность – это процент, указанный на облигации, который эмитент обязан заплатить по каждому купону. По купонам платежи производятся раз в квартал или в год.

Пример:

Купонная доходность облигации равняется 11.75% годовых. Номинальная стоимость облигации – 1000 рублей. Каждый год – 2 купона. Расчёт прибыли:

За полгода – 1000 x 0,1175 x 0.50 = 58.75 рублей.

За год = 117.5 рублей.

Текущая доходность ценной бумаги с фиксированным процентом купона – определяется отношением периодического платежа к цене покупки. Текущая доходность – это доходность за один календарный год на вложенный капитал плюс проценты.

Расчёт текущей доходности облигации определяется по формуле:

I m = N x K / P = G/P x K x 100.

- K – годовая процентная ставка,

- N — номинальная стоимость ценной бумаги,

- P – рыночная цена облигации,

- Pк – цена покупки ценной бумаги,

Купонная доходность облигации = 11.75%, Курс = 95 рублей.

Расчёт – I m = 11.75 / 95 x 100 = 12,37.

Текущая доходность облигации не учитывает изменение стоимости во время хранения. При продаже облигаций, обратите внимание что доходность может меняться вместе с рынком. Но с момента покупки, цена становится фиксированной. Можно заметить, что доходность облигации с дисконтом всегда будет выше купонной, а с премией ниже. Так как показатель текущей доходности не учитывает курсовую разницу купли/продажи (buy и sell), этот показатель не подходит для сравнения эффективности операций. Поэтому, чтобы измерить эффективность облигаций используют показатель – доходность к погашению.

Текущая доходность облигации не учитывает изменение стоимости во время хранения. При продаже облигаций, обратите внимание что доходность может меняться вместе с рынком. Но с момента покупки, цена становится фиксированной. Можно заметить, что доходность облигации с дисконтом всегда будет выше купонной, а с премией ниже. Так как показатель текущей доходности не учитывает курсовую разницу купли/продажи (buy и sell), этот показатель не подходит для сравнения эффективности операций. Поэтому, чтобы измерить эффективность облигаций используют показатель – доходность к погашению.

Доходность облигации к погашению – это ставка в коэффициенте дисконтирования. Она устанавливает равенство между текущей и рыночной ценой P.

Если рассмотреть главные свойства этого показателя. Можно сказать, что он представляет внутреннюю YTM. Реальная доходность YTM будет правильной, при выполнении следующих условий:

- хранить облигацию до срока погашения,

- быстрое реинвестирование по ставке r – YTM.

В ней приведены результаты расчёта доходности облигаций, номинальная стоимость ценной бумаги = 1000 рублей, срок погашения облигации = 20 лет, процентная ставка = 8 процентов, выплачивается – 1 раз в год.

Полная доходность – само слово говорит за себя. Полная доходность совмещает в себя абсолютно все источники дохода. В некоторых зарубежных странах показатель полной доходности называют ставкой помещения. Определяя данный показатель в виде годовой ставки с помощью и сложных процентов, можно заранее посмотреть на будущую эффективность облигации. Начисление процентного дохода, эквивалентно доходу за весь период обращения ценной бумаги. Полная доходность является расчётной величиной.

Формула вычисления:

P – Рыночная цена,

P k – курс ценной бумаги,

N – Номинальная стоимость,

G – Ставка купонная,

N – Время с момента покупки до момента погашения облигации,

I – процент предлагаемы банками.

- установка фиксированного процента,

- использование ступенчатой системы процентного платежа,

- применение плавающей ставки дохода,

- индексирование стоимости,

- реализация облигации дисконтом,

- проведение выигрышных займов.

Курс облигации.

Облигация – это ценная бумага. Она обращается на рынке ценных бумаг, имеет рыночную цену, которая при выпуске может быть равна номинальной стоимости, может быть ниже или выше. Расчёт курса облигации производится по формуле:

P k = P / N x 100

P k – это курс ценной бумаги,

P – Рыночная цена,

N – Номинальная стоимость облигации.

Все мы за последнее время усвоили лозунг о том, что «деньги должны работать», благодаря обширным рекламам и различным финансовым передачам, ведущие которых настойчиво раздают такой совет. А как работают деньги? Работа денег здесь заключается в том, что они должны приносить дополнительный доход своему владельцу. Если у вас есть свободные денежные средства, то их лучше куда-либо вложить. Это может быть, как вклад в банке, так и . Существует обширное поле деятельности для инвестирования, но есть одна особенность – для этого самого инвестирования нужно обладать достаточно большим капиталом. И здесь открывается масса возможностей на рынке ценных бумаг, где самым, пожалуй, надежным являются инвестиции в облигации.

В общем, облигация есть эмиссионная долговая ценная бумага, которую выпускает юридическое лицо, организация, с целью дополнительного финансирования своей деятельности, на развитие своего бизнеса и прочее. Владелец облигации, то есть инвестор, также является кредитором эмитента. В целом, инвестиции в облигации очень похожи на вклад в банке, здесь денежные средства также вкладываются на заранее известный срок и установленный процент. Но есть определенные отличия и они, как правило, играют в пользу облигаций.

Во-первых , облигации более доходны, у них более высокий процент, который колеблется от 8 до 18%. Конечно, доходность облигации зависит от множества факторов – это их рыночная цена, надежность эмитента, общая атмосфера на рынке ценных бумаг. Но, несмотря на все это, колебания купонных выплат по облигациям достаточно малы, по сравнению, например, с акциями. Каждый инвестор может найти баланс надежности и риска, проанализировав компанию, которая является эмитентом. Как правило, у , а маленьким организациям приходится его повышать, чтобы привлечь больше инвесторов.

Во-вторых , еще одним плюсом в инвестициях в облигации является тот аспект, что свой капитал можно забрать в любое время без потери своего дохода. То есть, если при досрочном закрытии вклада в банке, вероятнее всего потерять все проценты, то здесь этого нет. Все причитающиеся проценты за дни владения облигацией будут выплачены. Срок погашения облигации устанавливается эмитентом и составляет от 3-х до 30 лет (краткосрочные, среднесрочные, долгосрочные). Но инвестор может и не ждать этого срока. Поскольку, облигации – это достаточно ликвидный продукт на рынке ценных бумаг, продать их в любое время не составит особого труда. Важно лишь определиться с надежным посредником в таких финансовых операциях.

Диверсификация рисковТенденции развития механизмов косвенного инвестирования свидетельствуют о том, что в последнее время темпы роста банковского кредита становятся гораздо медленнее, меняется структура банковского кредитования в пользу потребительского и ипотечного кредита. Совершенствование технологий контроля за рисками, в корне меняет способы привлечения капитала. Аккумуляция финансовых ресурсов, все в большей степени проводится не за счет банковского кредита, а вне банковской системы, путем выпуска долгосрочных облигаций.

В свою очередь, банкротство эмитента облигаций не производит заметного влияния на отдельные финансовые институты и стабильность целостного механизма аккумуляции финансовых ресурсов в связи с тем, что владельцами таких облигаций является большое количество институциональных инвесторов. В первой половине 90-х гг. инвестиционный бум генерируется вне банковской системы. Высокотехнологичные и телекоммуникационные компании аккумулируют финансовые ресурсы на рынках венчурного капитала, осуществляя дополнительные выпуски акций и облигаций. Зарубежный опыт свидетельствует, что роль банковского механизма сужается к участию в предоставлении синдицированных кредитов и кредитовании среднего бизнеса в отраслях, которые определяли экономическое развитие 90-х гг.

С позиций интересов финансовой стабильности в перспективе можно утверждать: финансирование рискованных инвестиций через рынки капитала, а не через банковскую систему желательно. Механизм аккумуляции финансовых ресурсов на рынках капитала позволяет диверсифицировать инвестиционные риски и переложить эти риски на конечных инвесторов. Банкротство заемщика может привести к банкротству банка, поскольку последний имеет фиксированные обязательства по уплате основного долга перед вкладчиками.

Банковский кризис и отток вкладов из банковской системы могут вызвать углубление кризисной ситуации в экономике. В отличие от этого, банкротство эмитента ценных бумаг не приведет к банкротству каждого отдельного финансового института через диверсификацию инвестиционных портфелей. Во-вторых, развитие альтернативных источников финансирования инвестиций через рынки капитала усиливает конкуренцию внутри финансового сектора между банковскими институтами и институциональными инвесторами (инвестиционными фондами, страховыми компаниями и пенсионными фондами), что способствует снижению процентных ставок и, соответственно, стоимости привлечения капитала для реального сектора.

— покупать или нет?")