В этой статье мы рассмотрим полный цикл расчета себестоимости в 1С 8.3 Бухгалтерия: от настроек программы до закрытия месяца и распределения затрат.

Номенклатурные группы

Программа 1С Бухгалтерия 3.0 ведет калькуляцию себестоимости по . Вы можете создавать их самостоятельно, включая в них какие угодно номенклатурные позиции.

Номенклатурные группы находятся в разделе «Справочники».

Плановые цены

В связи с тем, что затраты на себестоимость программа 1С распределяет пропорционально плановой себестоимости, ее так же нужно задать.

Отразить это можно при помощи . Этот документ расположен в разделе «Склад». Обратите внимание, что при заполнении данного документа в шапке вы должны выбрать отдельный от других тип цен. Вы можете создать его самостоятельно и указать любое название. В рамках нашего примера имя будет «Плановая».

Дополнительные расходы

Обратите внимание, что 1С рассчитывает не только себестоимость готовой продукции, но и стоимость материалов.

Предположим, мы купили кубометр досок 20х100х6000 за 6 000 рублей. Итого мы получили 83 доски, стоимостью 72,29 рубля. Но так же мы заплатили 1 000 за доставку (кроме доставки могут быть и другие расходы). В итоге получается, что стоимость кубометра увеличится до 7 000, и одна доска будет стоить 84,34 рубля.

Все это можно отразить в программе документом поступление доп. Расходов (раздел «Покупки»).

В рамках нашего примера мы распределили дополнительные расходы только на доски, но вы можете указать несколько различных товаров на одноименной вкладке документа. В таком случае указанная сумма дополнительного расхода распределится по всем товарам. Распределение будет производиться либо «По количеству» либо «По сумме» (указывается на вкладке «Главное» данного документа).

Ежемесячно обработкой «Закрытие месяца» производится операция «Корректировка стоимости номенклатуры», которая рассчитывает стоимость материалов до подсчета себестоимости ГП.

Учетная политика

Параметры учета

Ранее мы создавали документ установки цен. Тип цен вы должны были создать самостоятельно, задав произвольное имя. Теперь мы должны указать, что именно созданный тип цен является плановым.

Перейдите в , которые находятся так же в разделе «Главное». Далее, в открывшемся окне перейдите по гиперссылке «Тип плановых цен».

Выберите именно ту, которую использовали при установке плановых цен ранее.

Документы для отражения производственных операций

Выпуск продукции и услуг осуществляется документами, отраженными на рисунке ниже. Там происходит подсчет себестоимости готовой продукции.

Если вы используете спецификации, то вкладка «Материалы» заполнится автоматически на основании этих данных. Внимательно относитесь к заполнению счетов, номенклатурных групп и прочей аналитики.

Обратите внимание, что одна и та же номенклатурная группа не должна участвовать одновременно в документах выпуска продукции и услуг.

Косвенные затраты

Косвенные расходы отражаются по тем затратам, которые вы указали в учетной политике. Затраты на оплату труда учитываются документом «Начисление зарплаты». Хозяйственный инвентарь можно оформить документом «Поступление (акты, накладные)». отражается авансовыми отчетами и т. п.

Подобные расходы относятся на 26 и 27 счета. Как показано на рисунке ниже, мы приобрели 10 резиновых перчаток и отнесли их к общехозяйственным расходом (счет учета в табличной части).

Закрытие месяца

Обработка по закрытию месяца расположена в разделе «Операции».

Данная обработка производит не только корректировку стоимости номенклатуры, но и расчет долей списания косвенных расходов. Данные пункты отображены на рисунке ниже.

Как в 1С посмотреть себестоимость товара

Кроме этого данная обработка позволяет сформировать по итогам проделанной работы справку-расчет. Вызывается она по одноименной кнопке.

Сам отчет «Справка-расчет» выглядит аналогично тому, как показано на рисунке ниже. В качестве примера был взят уже закрытый месяц на демо-базе 1С:Бухгалтерия 3.0. Как вы видите, все эти данные отражаются в разрезе номенклатурных групп, о настройках которых мы говорили выше.

В статье мы рассмотрим расчет себестоимости продукции в 1С на примере Бухгалтерия 8.3. В зависимости от того, чем фирма занимается, ее может интересовать расчет себестоимости товаров или же услуг. В общем случае мы будем называть «продукцией» и то, и другое, а себестоимость будет показывать сумму затрат фирмы на производство, не важно что конкретно под этим понимается – пвыпуск товаров или оказание услуг.

При нашем расчете понесенные траты традиционно делят на прямые и косвенные. Первые обычно включают стоимость сырья или каких-то работ, относящихся непосредственно к производимой продукции, а также зарплату занятых непосредственно в производственном процессе сотрудников (в бухучете производств их отражают на счете 20).

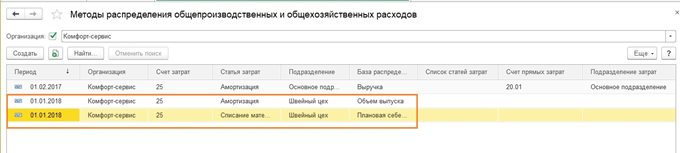

Расходы, относящиеся ко всему производственному участку, но не выделяемые для какой-либо определенной номенклатурной группы производимой продукции (например, затраты по амортизации здания цеха), разносятся на вообще всю выпускаемую в цехе продукцию. Такие траты отображаются на счете 25. И здесь, в рамках настроек учетной политики, можно указать разные варианты такого разделения, например, пропорционально плановой стоимости выпуска, или количества единиц, или применить какие-либо другие алгоритмы.

Траты общехозяйственные отражаются в бухучете на 26 счете и далее, в зависимости от уже упоминавшихся настроек, могут разноситься на стоимость выпуска аналогично общепроизводственным, а также списываться методом директ-костинга проводкой 90.08-26, не отражаясь в стоимости выпуска. Очень часто в настройках выбирают именно этот способ.

В налоговом учете прямые траты отображаются в стоимости готовых товаров и списываются по мере их реализации, а косвенные в НУ списываются сразу, в момент возникновения.

Рассмотрим следующий пример:

Швейный цех выпускает два вида изделий. Юбки и сарафаны. Такими же будут номенклатурные группы.

Спецификация на юбку:

- Ткань 1 м х 500 руб. = 500 руб.

- Кружево 3 м х 100 руб. = 300 руб.

- Плановая себестоимость одной юбки 1000 руб.

- За месяц произведено 150 шт.

Спецификация на сарафан:

- Ткань 2 м х 500 руб. = 1000 руб.

- Кружево 5 м х 100 руб. = 500 руб.

- Пуговицы 10 шт х 20 руб. = 200 руб.

- Плановая себестоимость сарафана 2000 руб.

- За месяц произведено 100 шт.

В 1С цену сырья/материя согласно спецификации мы спишем на счет 20.

Дополнительно на швейный цех отпускались нитки, которые были использованы для обоих видом изделий. Их спишем на счет 25, а в настройках зададим, что нитки разносятся соответственно стоимости выпуска по плановой себестоимости.

Кроме того, по зданию цеха начислена амортизация, которая также подлежит распределению. Чтобы показать возможности программы, установим способ распределения амортизации здания по кол-ву выпущенных изделий.

В налоговом учете стоимость материалов и амортизацию покажем как прямые расходы.

Настройки в 1С для расчета

Настройка расчета себестоимости начинается с учетной политики, где будут заданы условия бухучета, и Налогов и отчетов, где отмечаются налоговые особенности.

Путь по меню: Главное-Настройки-Учетная политика/Налоги и отчеты

Ниже показан раздел, влияющий на бухучет. Материалы будем списывать по средним ценам, общехозяйственные расходы по методу директ-костинг.

Для того чтобы программа могла определить, какие расходы для НУ являются прямыми, их надо прямо задать в соответствующей настройке. Остальные расходы, если они не являются внереализационными, будут считаться косвенными. Зададим, что являются прямыми для целей НУ вне зависимости от счета учета.

Также возможно потребуется заглянуть в раздел Справочники и проверить или заполнить номенклатурные группы и статьи затрат.

Их заполнение зависит от особенностей учета каждого предприятия, единый совет в этом случае дать трудно. Для корректной работы 1С необходимо внести хотя бы одну номенклатурную группу, иногда ее так и называют – Основная номенклатурная группа.

При необходимости можно сделать разную детализацию. Например, ателье шьет изделия на заказ и занимается раскройкой. Тогда можно сделать две группы – Пошив изделий и Оказание услуг. А можно расширить этот перечень и, например, по номенклатуре швейных изделий дополнительно сделать детализацию в зависимости от типа продукции. Примерно такая же ситуация с затратами – степень их детализации может быть разной.

Чтобы отобразить выпуск продукции, идем в раздел Производство. Нам нужен документ Отчет производства за смену. Если бы оказывали услуги, здесь же использовали

Заполняем вкладку Продукция.

Затем вкладку В примере использованы спецификации, поэтому можно воспользоваться кнопкой Заполнить для простановки количества автоматом. Также список материалов можно заполнить вручную.

В справочнике создаваемой номенклатуры есть кнопка

Нитки списываем документом

При выполнении этой обработки начислилась амортизация по ОС.

Также возможно исправление стоимости номенклатуры. Например, если было несколько поступлений по разным ценам, а списание должно происходить по средней, то при выполнении этой операции будет исчислена средняя цена позиции номенклатуры, потом скорректируются суммы списания в производство.

Основной расчет себестоимости происходит при закрытии затратных счетов. Можно посмотреть справки-расчеты по операциям.

Мы рассмотрели базовые возможности программы 1С Бухгалтерия по учету себестоимости выпуска. Следует отметить, что конфигурация 1С Бухгалтерия предназначена для малых и средних предприятий с несложным производственным учетом. Если намечается сложное производство, много переделов, встречный выпуск продукции и т.п., то рекомендуется рассмотреть такие конфигурации 1С, как ERP или КА.

- себестоимость рассчитывается по номенклатурным группам;

- затраты на себестоимость распределяются пропорционально плановой себестоимости.

Поэтому перед расчетом нужно определить и на выпускаемую продукцию.

Сам расчет и калькуляция выполняется обработкой « ».

Номенклатурных групп может быть сколько угодно (рис.1). Можно создать номенклатурную группу не только для каждого вида продукции, но и для каждой единицы продукции (Справочники – Доходы и расходы – Номенклатурные группы).

Плановые цены для калькуляции задаются в документе 1С « » (Склад – Цены – установка цен).

Есть еще одна важная особенность – в программе 1С 8.3 рассчитывается не только себестоимость продукции, но и стоимость материалов. Что это значит? Стоимость комплектующих может быть увеличена на величину дополнительных расходов(рис.3).

Например, если в приходной накладной указана цена материала, равная 10 руб., в производство может быть списана эта же позиция по цене гораздо большей(будут учтены затраты на доставку, страховку, «растаможку» и т.д.).

На рис.4 видны проводки, по которым стоимость бруса и пиломатериалов на складе увеличена соответственно на 1111,11 и 388,89 руб.

В обработке закрытия месяца в 1С Бухгалтерия 8.3 для расчета стоимости материалов есть специальный пункт – «Корректировка стоимости номенклатуры», эта операция выполняется до расчета стоимости продукции.

Проверка себестоимости

Что еще нужно сделать перед расчетом себестоимости?

В учетной политике смотрим разделы « », «Запасы» и «Затраты» (рис.4).

Здесь важно правильно задать методы распределения прямых и , а также установить флажки выпуска продукции и услуг производственного характера.

Получите 267 видеоуроков по 1С бесплатно:

В разделе «Параметры учета» проверяем пункты «Производство» и «Запасы» (рис.5).

Тип цен должен быть выбран таким, по которому заданы плановые цены в документе « ».

Оформление операций по производству

Какими документами отражается выпуск продукции и услуг:

Оба документа находятся в разделе «Производство» (рис.6). Реализацию услуг можно отразить также документом « » из раздела «Продажи», но по этому документу себестоимость услуг не рассчитывается.

На рис.7 представлен документ выпуска. В нем указывается, что выпущено, когда, где, в каком количестве, а также счета учета, счета и аналитика затрат (номенклатурная группа, статья затрат).

Кроме этого, в документе можно указать прямые затраты (закладка «Материалы»), которые заполняются или вручную, или в автоматическом режиме по данным спецификации (если ведется справочник спецификаций).

Важно соблюдать соответствие аналитике выпущенной продукции и затрат. Например, если продукция выпущена по номенклатурной группе «Стулья», то и затраты должны быть отнесены на эту номенклатурную группу. Проверить можно по оборотно-сальдовой ведомости по 20 счету(рис.8).

И еще одно замечание – номенклатурные группы для производственных услуг не должны использоваться для выпуска продукции .

Наше видео про оформление документа Отчет производства за смену в 1С 8.3:

Косвенные затраты при расчете себестоимости

Для учета косвенных затрат используются документы:

Анализ косвенных расходов также проводится по оборотно-сальдовой ведомости 25 и 26 счетов (рис.9).

Закрытие месяца в 1С 8.3 для расчета себестоимости

Итак, все настройки проверены, документы выпуска оформлены, затраты отражены. Можно приступать к расчету себестоимости. Вызываем обработку «Закрытие месяца»(рис.10).

Как видим, программа сама подсказывает последовательность действий. Каждую операцию из списка можно проверить и перепровести вручную. При выполнении каждого пункта программа анализирует корректность ввода, сообщает об ошибках и выдает рекомендации по их устранению(рис.11).

Совершив ошибку в расчете себестоимости товара при его реализации в 1С: Бухгалтерии 8 и других программах 1С, бухгалтеру будет очень трудно ее обнаружить, даже, используя оборотно-сальдовую ведомость. Единственно верный способ - это взять в руки калькулятор и приступить к долгим расчетам. Процесс поиска и исправления ошибки становится чрезмерно трудоемким при большой номенклатуре, поэтому, чтобы избежать всех этих трудностей, лучше корректно производить расчеты. А для этого, давайте, рассмотрим моменты, когда возникают подобные ошибки.

Поступление и реализация товара день в день

Именно в случае поступления и реализации товара день в день чаще всего возникает ошибка в расчете его себестоимости. Если в этом случае посмотреть оборотно-сальдовую ведомость по 41 счету, то можно увидеть, что на конец текущего периода в ней висит проданный товар с указанной суммой, но отсутствует его количественное отображение. Что это означает? А то, что товар мы продали, деньги получили, а себестоимость его в бухгалтерском учете не была рассчитана и списана. Чаще всего такая ошибка имеет место, когда реализацию в программе оформляют раньше, чем поступление товара на склад, причем, даже по времени.

Если бухгалтер оформил реализацию товара раньше, чем поступление, то внизу экрана в программе ему выдаются служебные сообщения об ошибке в бухгалтерском учете, на которые нужно обращать внимание.

Проверка себестоимости реализованного товара

Давайте проверим в программе 1С списание себестоимости реализованного товара, в случае, когда реализация была оформлена раньше поступления по времени в тот же день. Для этого зайдем в меню «Отчеты» и сформируем оборотно-сальдовую ведомость по счету 41.01.

Возьмем в руки калькулятор и произведем несложный расчет по номенклатурной позиции. Сумму, которую заплатили поставщику, разделим на количество поступившего товара и получим себестоимость. Далее умножим полученную себестоимость на количество проданных единиц товара и получим себестоимость, которая должна была бы списаться в программе. Однако в нашем случае сумма будет значительно меньше корректного результата, а это влечет за собой ряд проблем, таких как:

- ошибки в расчетах себестоимости в следующем отчетном периоде,

- увеличение налогооблагаемой базы.

Исправление ошибки в списании себестоимости товара

Исправить ошибку в списании себестоимости товара при его реализации в программе 1С достаточно просто. Необходимо исправить время оформления документов поступления и реализации, после чего перепровести их.

Запрет списания товара при отсутствии остатков на складе

Для того, чтобы себестоимость товара всегда рассчитывалась верно, необходимо программно запретить оформлять реализацию товаров, если они не учтены в программе.

Для этого необходимо зайти в меню «Предприятие», выбрать пункт «Настройка параметров учета». В открывшемся окне нужно перейти на закладку «Запасы» и убрать галочку «Разрешить списание запасов при отсутствии остатков». Нажимаем кнопку «ОК». Теперь, если вы захотим провести в программе продажу товара, который еще не учтен в остатках, у нас ничего не получится. А, значит, расчет себестоимости будет вестись всегда правильно.

- себестоимость рассчитывается по номенклатурным группам

- затраты на себестоимость распределяются пропорционально плановой себестоимости

Поэтому перед расчетом нужно определить список номенклатурных групп и задать плановые цены на выпускаемую продукцию.

Сам расчет выполняется обработкой «Закрытие месяца».

Настройка расчета себестоимости в 1С

Номенклатурных групп может быть сколько угодно (рис.1). Можно создать номенклатурную группу не только для каждого вида продукции, но и для каждой единицы продукции (Справочники – Доходы и расходы – Номенклатурные группы).

Плановые цены задаются в документе 1С «Установка цен номенклатуры» (Склад – Цены – установка цен).

Есть еще одна важная особенность – в программе 1С 8.3 рассчитывается не только себестоимость продукции, но и стоимость материалов. Что это значит? Стоимость комплектующих может быть увеличена на величину дополнительных расходов(рис.3).

Например, если в приходной накладной указана цена материала, равная 10 руб., в производство может быть списана эта же позиция по цене гораздо большей(будут учтены затраты на доставку, страховку, «растаможку» и т.д.).

На рис.4 видны проводки, по которым стоимость бруса и пиломатериалов на складе увеличена соответственно на 1111,11 и 388,89 руб.

В обработке закрытия месяца в 1С Бухгалтерия 8.3 для расчета стоимости материалов есть специальный пункт – «Корректировка стоимости номенклатуры», эта операция выполняется до расчета стоимости продукции.

Проверка себестоимости

Что еще нужно сделать перед расчетом себестоимости?

- Проверить учетную политику

- Проверить параметры учета

В учетной политике смотрим разделы «Налог на прибыль», «Запасы» и «Затраты» (рис.4).

Здесь важно правильно задать методы распределения прямых и косвенных затрат, а также установить флажки выпуска продукции и услуг производственного характера.

В разделе «Параметры учета» проверяем пункты «Производство» и «Запасы» (рис.5).

Тип цен должен быть выбран таким, по которому заданы плановые цены в документе «Установка цен номенклатуры».

Оформление операций по производству

Какими документами отражается выпуск продукции и услуг:

- «Отчет производства за смену»

- «Оказание производственных услуг»

Оба документа находятся в разделе «Производство» (рис.6). Реализацию услуг можно отразить также документом «Реализация(акты, накладные)» из раздела «Продажи», но по этому документу себестоимость услуг не рассчитывается.

На рис.7 представлен документ выпуска. В нем указывается что выпущено, когда, где, в каком количестве, а также счета учета, счета и аналитика затрат (номенклатурная группа, статья затрат).

Кроме этого, в документе можно указать прямые затраты (закладка «Материалы»), которая заполняется или вручную, или в автоматическом режиме по данным спецификации (если ведется справочник спецификаций).

Важно соблюдать соответствие аналитики выпущенной продукции и затрат. Например, если продукция выпущена по номенклатурной группе «Стулья», то и затраты должны быть отнесены на эту номенклатурную группу. Проверить можно по оборотно-сальдовой ведомости по 20 счету(рис.8).

И еще одно замечание – номенклатурные группы для производственных услуг не должны использоваться для выпуска продукции.

Косвенные затраты при расчете себестоимости

Для учета косвенных затрат используются документы:

- Требование-накладная

- Начисление зарплаты

- Поступление (акты, накладные)

- Начисление амортизации (регламентная операция)

- Авансовые отчеты

Анализ косвенных расходов также проводится по оборотно-сальдовой ведомости 25 и 26 счетов (рис.9).

Закрытие месяца в 1С 8.3 для расчета себестоимости

Итак, все настройки проверены, документы выпуска оформлены, затраты отражены. Можно приступать к расчету себестоимости. Вызываем обработку «Закрытие месяца»(рис.10).

Как видим, программа сама подсказывает последовательность действий. Каждую операцию из списка можно проверить и перепровести вручную. При выполнении каждого пункта программа анализирует корректность ввода, сообщает об ошибках и выдает рекомендации по их устранению(рис.11).

Данная ошибка говорит о том, что какие-то документы были перепроведены задним числом. В результате проводки документов, введенных позже этого числа и использующих данные исправленного документа, могли стать неактуальными. Чтобы исправить ошибку, достаточно выполнить пункт «Перепроведение документов за месяц».

Когда все ошибки исправлены и закрытие месяца успешно выполнено, можно сформировать справку-расчет себестоимости (рис.12). Эта справка, как и другие полезные отчеты, вызывается из раздела «Справки-расчеты» (рис.10).

На этом процесс расчета себестоимости можно считать законченным.

По материалам: programmist1s.ru

в Сбербанке")