Счет 43 "Готовая продукция" предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 "Товары". Стоимость выполненных работ и оказанных услуг на счете 43 "Готовая продукция" не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 "Продажи".

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 "Готовая продукция" в корреспонденции со счетами учета затрат на производство или счета 40 "Выпуск продукции (работ, услуг)". Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 "Готовая продукция" может не приходоваться, а учитывается на счете 10 "Материалы" и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 "Готовая продукция" в дебет счета 90 "Продажи".

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 "Товары отгруженные". При фактической отгрузке ее производится запись по кредиту счета 43 "Готовая продукция" в корреспонденции со счетом 45 "Товары отгруженные".

При учете готовой продукции на синтетическом счете 43 "Готовая продукция" по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 "Готовая продукция" относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 "Готовая продукция" и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 "Готовая продукция" ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 "Готовая продукция"

корреспондирует со счетами

| по дебету | по кредиту |

|

20 Основное производство 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 80 Уставный капитал 91 Прочие доходы и расходы |

10 Материалы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 44 Расходы на продажу 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки |

Применение плана счетов: счет 43

- Столовая: учет затрат от сырья до готового блюда

В столовой выпуск готовой продукции должен быть организован с использованием счета 43 «Готовая продукция». Так ли... в рабочий план счетов счета 40 «Выпуск продукции (работ, услуг)» или счета 43 «Готовая продукция» либо обоих... фактической себестоимости продукции (услуг). Итак, если учет готовой продукции организован на счете 43 по фактической... использование учетных цен, то готовая продукция может приниматься на счет 43 по нормативной (плановой...

- Основная, попутная (сопряженная) и побочная продукция: в чем разница?

Термин, как «готовая продукция», под которой понимается основная продукция, производимая предприятием промышленности... отраслевых инструкций по калькулированию себестоимости готовой продукции. Но исходя из него... как попутная продукция ближе к предлагаемой на продажу готовой. Продукция считается готовой, только... оценку попутной продукции, отражаемой на субсчете 43-3, открытом к счету 43 «Готовая продукция». В... части использования субсчетов счета 43. Что такое сопряженная продукция? Под сопряженной следует...

- Закрытие затратных счетов: 20, 23, 25, 26

Нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия... 20.01, а затем счет 20 закроется на счет 43 « Готовая продукция ». После того, как... в учетной политике установили галочку « Выпуск продукции... увидим количество выпущенной продукции. Плановая себестоимость – счет 25 закрывается на счет 20, если... только сумму выпущенной продукции. Оплата труда – счет 25 закроется на счет 20 пропорционально...

- Возврат готовой продукции

На учет возвращенная покупателем готовая продукция 43 90 Уменьшена стоимость продукции на выявленные дефекты... случае актив в учете на счете 43 не признается, а вместо него... в виде стоимости возвращенной продукции в корреспонденции счетов не показано. Дело в... продаж 90 43 За счет оценочного обязательства списана стоимость исправной продукции, переданной покупателям... взамен неисправной 96 43 За счет оценочного обязательства...

- ТЗВ-МП - форма для малого бизнеса

Произведенной предприятием, осуществляющим сельскохозяйственную деятельность, готовой продукции растениеводства и животноводства (сено, силос... их дальнейшего назначения) с кредита счета 43 "Готовая продукция" (п. 216 Методических... требуется суммировать стоимость готовой продукции, списанной с кредита счета 43 в дебет счета 10 " ... и продажей продукции (товаров, работ, услуг), учтенных по дебету счетов 20, 23 ...

- Оформляем возврат брака от покупателя

Фактическая себестоимость полностью забракованной продукции списывается в дебет счета 28 "Брак... Браком признается стоимость окончательно забракованной продукции (изделий, полуфабрикатов), определяемая на... полностью забракованной продукции списывается со счета 43 "Готовая продукция" в дебет счета 28 " ... ;Брак в производстве" (План счетов... Дебет 28, Кредит 43 - себестоимость возвращенной заказчиком продукции учтена как брак. Списать...

- Бухгалтерский учет факторинговых компаний, привлекающих внешнее финансирование

Оказывающая услуги финансирования Клиентов за счет средств Инвесторов. ОСНО – классическая (... Платежное поручение Оборотно-сальдовая ведомость Счет/субсчет Дебет Кредит Остаток 19 ... 000 000 Реализация продукции покупателю 90/Себестоимость (продажи) 43 (готовая продукция) 428 571 429 ... Платежное поручение Оборотно-сальдовая ведомость Счет/субсчет Дебет Кредит Остаток 19 ... Платежное поручение Оборотно-сальдовая ведомость Счет/субсчет Дебет Кредит Остаток 19 ...

- Залог. Бухгалтерский учет и налогообложение

Товары иди готовая продукция Если предметом залога являются товары или готовая продукция организации, то... , списывается со счета 41 «Товары» или 43 "Готовая продукция" балансовая стоимость... реализованного предмета залога (товара или продукции... же дату стоимость заложенной продукции списывается со счета 009"Обеспечения... имущество, отличное от товаров и готовой продукции (например, предметом залога являются материалы...

- Учет электроэнергии при строительстве электростанции

Дебету счета учета готовой продукции в порядке, установленном на предприятии (например, по дебету счета 43 ... в корреспонденции с кредитом счета 08). Налоговый учет... связь с производством и реализацией готовой продукции. Поэтому данные расходы не влияют...). Пусконаладочные работы с одновременным выпуском готовой продукции не могут быть отнесены к... связаны с производством и реализацией готовой продукции и не влияют на стоимость...

- Арендуем коров: бухгалтерский учет

... "Животноводство" (п. 43 Методических рекомендаций N 73). Оценку... с Планом счетов для АПК для учета произведенной продукции животноводства по... доноров и др.) предназначен счет 40 "Готовая продукция", субсчет 2 " ... ;Животноводство". По дебету этого счета... отражают поступление продукции животноводства из производства в... также использование отдельных видов животноводческой продукции, непригодной для реализации, на...

- Оборот некачественной продукции: причины и последствия

В частности, ст. 14.43 КоАП РФ предусмотрены санкции, которые... обязательных требований к продукции либо к продукции и связанным с... как поступит информация о реализации готовой продукции с дефектами. По своей экономической... для потребителя и финансируются за счет производителя, который в свою... расходы на исправление проданной продукции и нереализованной продукции. Данный резерв отражается... погашаться за счет фактически осуществляемых расходов. Ремонт некачественной продукции производится силами...

- Исправляем ошибки в учетной политике: оценочные обязательства и значения

Ремонт и гарантийное обслуживание проданной продукции (выполненных работ) в бухгалтерском... стоимости материальных ценностей образуется за счет финансовых результатов организации на... и т.п. при производстве продукции, выполнения работ, оказания услуг, ... управленческих нужд. Так, товары и готовая продукция - являются частью МПЗ. На... счетов 10 "Материалы", 41 "Товары", 43 "Готовая продукция... запасов»). Однако, если рыночная стоимость готовой продукции не снизилась, то сырье, ...

- Изменен Единый план счетов

Амортизации введены следующие новые счета: Номер счета Название счета 111 40 «Права пользования... в разрезе следующих аналитических счетов: Номер счета Название счета 114 10 «Обесценение недвижимого... добавляются и новые аналитические счета: Номер счета Название счета Расчеты по доходам 205 ... нарушение условий контрактов (договоров)» 209 43 «Расчеты по доходам от страховых... отношения к формированию фактической себестоимости готовой продукции, работ и услуг, а относятся...

- Продвижение продукции силами сторонних исполнителей

62 90 Отражена себестоимость проданной продукции 90 43 Отражено вознаграждение поставщика за... освоенный объем закупок лица, купившего продукцию для... покупателям. Поэтому в расчетах поставщика продукции используется счет 62 «Расчеты с покупателями... выручки на расчетный счет предприятия в счет платы за продукцию по договорам поставки... организации, заказавшей продвижение продукции за рубежом, нужно быть готовой к тому, чтобы...

- Методология учета в черной и цветной металлургии

70, 69 Сформирована фактическая стоимость продукции 43 20, 26 Показаны коммерческие расходы... Выделены затраты, относящиеся к попутной продукции* 43 10 Из затрат исключена стоимость... готовой продукции включена оценка полуфабрикатов и собственных и вспомогательных расходов данного передела 43 ... 20-2, 23-2 Стоимость готовой продукции увеличена на часть общих затрат** 43 ... аналитическом учете выпущенный концентрат по счету «Готовая продукция» учитывается на карточках специализированной формы...

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

|

Корреспонденция счетов |

||

|

Дебет |

Кредит |

|

|

Принята к учету готовая продукция |

||

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

ü по себестоимости единицы;

ü по средней себестоимости;

ü по методу ФИФО;

ü по методу ЛИФО.

Передача готовой продукции на склад организации оформляется приемо-сдаточными документами (накладными). Отметим, что документы, отражающие выпуск и сдачу готовой продукции выписываются в двух экземплярах, как правило, под одним номером. В них указывается цех, выпустивший продукцию и номер склада, принявший ее, кроме того, в обязательном порядке указывается наименование готовой продукции, количество изделий, передаваемых на склад, учетная цена и общая сумма. Один экземпляр документа остается в производственном цехе и используется для оперативного учета, второй передается на склад готовой продукции и служит основанием для ведения складского и бухгалтерского учета. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, сорту и виду продукции подсчитывают и записывают количество или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются росписью приемщика в экземпляре сдатчика и наоборот, росписью сдатчика в экземпляре приемщика.

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

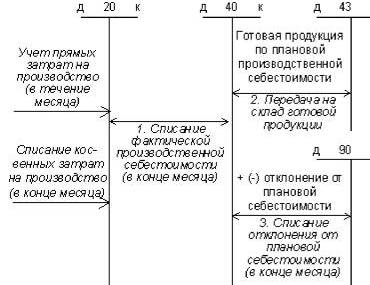

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета .

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)» .

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету | по кредиту |

| Основное производство

Вспомогательные производства |

Счет 43 бухгалтерского учета это — активный счет «Готовая продукция». Он используется организациями, ведущими производственную (в т.ч. промышленную, сельскохозяйственную) деятельность, для отображения хозяйственных операций с готовой продукцией (изделиями).

На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования.

Сальдо по 43 счету образуется только по дебету и представляет собой остатки готовой продукции на какой-либо момент времени. При поступлении продукции/изделий на склад счет 43 дебетуется. При продаже либо иной передаче готовой продукции (брак, списание, расходование и т.д.) счет кредитуется.

Аналитический учет по 43 счету ведется как по отдельным категориям готовой продукции, так и по местам (складам) её хранения.

Важно! Готовую продукцию нужно учитывать и в денежных, и в натуральных единицах для повышения точности учета и простоты подсчета себестоимости единицы продукции.

Помимо этого, внутри счета 43 можно создать субсчета для учета готовой продукции:

- 43.1 – по плановой себестоимости;

- 43.2 – по фактической себестоимости.

Учет по плановой или фактической себестоимости определяется принятой в организации учетной политикой.

Типовые проводки по счету 43

Счет 43 корреспонденция

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

По кредиту счет 43 корреспондирует со счетами производств (20, 23, 29), материалов (10), общепроизводственных, общехозяйственных и коммерческих расходов (29, 26, 44), брака в производстве (28), отгруженных товаров (45), расчетов – с дебиторами и кредиторами и внутрихозяйственных (76, 79), уставного капитала (80), продаж (90), недостач и потерь от порчи ценностей (94), расходов будущих периодов (97), прибылей и убытков (99). Подобными проводками готовая продукция списывается со счета 43.

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Содержание | Документ-основание |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Содержание | Документ-основание |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

Схема учета готовой продукции выглядит так:

Примеры операций по счету 43

Пример 1. Учёт готовой продукции по фактической себестоимости

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

Составлены следующие проводки по 43 счету:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 20 | 10, 70, 69 | Отражены расходы основного производства | 3 625 | Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д. |

| 23 | 10, 70, 69 | Учтены расходы вспомогательного производства | 870 | То же, что и в основном производстве |

| 20 | 23 | В себестоимости продукции учтены расходы вспомогательного производства | 870 | Калькуляция себестоимости |

| 43 | 20 | Партия молока оприходована на склад | 4 425 | Приходная накладная |

Пример 2. Реализация продукции в розницу или оптом

ООО «Пищевик» занимается производством колбасных изделий и имеет собственный магазин для реализации продукции. По итогам октября было выпущено 3000 палок сырокопченой колбасы высшего сорта; затраты на производство этого объема составили 744 000 руб.; в магазин на реализацию было передано 1 500 палок колбасы; розничная цена одной палки – 450 руб., в т.ч. НДС 68,64 руб.; коммерческие расходы составили 25 800 руб.

В перечне продукции (утвержденном постановлением Правительства РФ от 31.12.2004 г. № 908), облагаемой по ставке НДС 10%, указаны сырокопченые колбасы кроме высшего сорта, поэтому в данном случае ставка НДС будет равна 18%.

Приведем таблицу проводок по счету 43:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 43 | 20 | На склад ООО «Пищевик» с производства поступила партия сырокопченых колбас в/с | 744 000 | Приходная накладная |

| 43.1 | 43 | Часть готовой продукции передана на реализацию (1 500 * (744 000/3 000)) | 372 000 | Расходная накладная |

| 50 | 90.1 | Учтена выручка от реализации через торговую сеть | 675 000 | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации | 102 966 | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость проданной через торговую сеть продукции списана на расходы | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | 25 800 | Отчет о расходах | |

| 90.9 | 99 | Отражена прибыль от продажи колбас через торговую сеть (675 000 — 102 966 — 372 000 – 25 800) | 174 234 | Оборотно-сальдовая ведомость |

Остальные 1500 шт. предприятие реализовало оптом (оптовая цена одной палки колбасы – 350 руб.; расходы на реализацию – 15 400 руб.):

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 62 | 90.1 | Учтена выручка от оптовой реализации партии колбасы (350 * 1 500) | 525 000 | Товарная накладная |

| 90.3 | 68.1 НДС | НДС от реализации | 80 085 | Счет-фактура |

| 90.2 | 43.1 | Себестоимость партии колбасы списана | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 15 400 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от оптовой продажи колбасы (525 000 — 80 085 – 372 000 — 15 400) | 57 515 | Оборотно-сальдовая ведомость |

Дебет 43 Кредит 43 — проводка, не влияющая на показатели в главной книге. Движение внутри счета можно проследить только в аналитических сводных ведомостях. Что означает внутренняя проводка по счету 43, в каких случаях она применяется и когда использовать ее не следует, расскажем в нашей статье.

Что означает проводка Дт 43 Кт 43

Проводка Дебет 43 Кредит 43 означает изменения по готовой продукции внутри счета 43. Но это движение не влияет на порядок отражения остатков по счету 43 в бухгалтерском балансе.

Такая внутренняя проводка Дт 43 Кт 43 нужна только для аналитического учета видов готовой продукции и ее составляющих.

Когда применяется запись: Дебет 43 Кредит 43

Рассмотрим несколько ситуаций.

Пример 1

ООО «Шоко Ленд» занимается производством шоколада. При поступлении готового шоколада с производства на склад в бухгалтерском учете делается запись: Дебет 43 Кредит 20 — означает оприходование на складе готовой продукции

Проводка регистрируется на основании накладной на передачу готовой продукции в места хранения.

Подробнее о том, как правильно должна оформляться накладная, рассказано в статье .

Пример 2

Допустим, в условиях кризиса простой шоколад стал покупаться реже. Тогда ООО «Шоко Ленд» решило выпускать шоколад с игровыми вкладышами. Для этого пришлось открыть дополнительное производство по изготовлению игровых вкладышей.

В этом случае после получения основной и добавочной продукции делаются проводки:

- Дт 43 (субконто «Шоколад») Кт 20 — из основного производства поступил готовый шоколад;

- Дт 43 (субконто «Вкладыши») Кт 20 — с дополнительного производства на склад оприходованы изготовленные игровые вкладыши.

В связи с тем, что шоколад и вкладыши к нему планируется продавать в качестве одного изделия, проводится сводная запись: Дт 43 (субконто «Шоколад») Кт 43 (субконто «Вкладыши»), т. е. стоимость изготовленных вкладышей отражается в составе основной продукции — шоколада.

Когда не стоит применять проводку Дт 43 Кт 43

Часто организации используют проводку Дт 43 Кт 43 для учета отклонений фактической стоимости от плановой.

ВАЖНО! Не стоит использовать данный метод учета отклонений, так как он не соответствует требованиям приказа Минфина России «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н.

Отражение отклонений между фактическими и плановыми затратами на производство продукции с применением счета 43 должно соответствовать нормативным требованиям.

Пример 3

ООО «Шоко Ленд» продало часть шоколада в середине месяца, когда фактическая стоимость продукции еще не была рассчитана. Если учетной политикой не предусмотрено использование счета 40, делаются записи:

- Дт 43 Кт 20 — шоколад передан на склад по плановой стоимости;

- Дт 90 Кт 43 — плановая стоимость шоколада списана на затраты после его продажи.

В конце месяца, когда все производственные расходы закрыты и итоги по ним подведены, к вышеуказанным записям делаются аналогичные корректировочные записи на сумму разницы между фактическими затратами и плановой ценой. Никаких внутренних проводок по счету 43 при этом делать не нужно.

ВАЖНО! В составе готовой продукции нельзя учитывать на отдельном субсчете полуфабрикат собственного изготовления и движения по нему. Для этого предназначен счет 21, предусмотренный Планом счетов.

Итоги

Применение бухзаписи Дт 43 Кт 43 целесообразно, чтобы показать внутреннее движение составляющих выпущенной продукции. При этом она не предназначена для отражения отклонений в стоимости продукции и учета произведенных полуфабрикатов.